このページの目次

まず知っておきたい「口座凍結」の仕組みと影響

ご家族が亡くなられた後、故人(被相続人)名義の銀行口座や証券口座は、金融機関が死亡の事実を把握した時点で「凍結」されます。これは、相続手続きが完了するまでの間、口座からの入出金や引き落としが一切できなくなる状態を指します。突然のことで戸惑われるかもしれませんが、これは相続を円滑に進めるための重要な第一歩です。

金融機関が死亡を知るタイミングは、主に遺族(相続人等)からの連絡によるものです。このセクションでは、まず相続手続きの出発点となる「口座凍結」について、その目的と生活への具体的な影響を解説します。

なぜ口座は凍結される?相続財産を守るための重要なステップ

口座凍結は、単に取引を制限するための措置ではありません。これは、故人が遺した大切な財産を法的に保護し、相続人間のトラブルを防ぐための極めて重要な手続きです。専門家の視点から見ると、凍結には主に2つの目的があります。

- 相続財産を正確に確定させるため:被相続人が亡くなった瞬間の預金残高が、遺産分割の対象となる財産です。凍結により、その後の入出金を停止し、遺産の範囲を明確に画定させます。

- 相続人間の公平性を保ち、トラブルを防止するため:遺産分割協議が完了する前に、一部の相続人が勝手に預金を引き出してしまうと、後々「使い込みではないか」といった深刻なトラブルに発展しかねません。口座を凍結することで、全ての相続人の合意なしに財産が動くことを防ぎ、公平な遺産分割を担保するのです。

このように、口座凍結は相続財産を守るための「保全措置」であり、これから始まる正式な手続きに不可欠なプロセスであるとご理解ください。

口座が凍結されるとどうなる?生活への具体的な影響

口座凍結の必要性は理解できても、日常生活への影響は避けられません。具体的にどのようなことが起こるのか、事前に把握しておくことが大切です。

- 預金の引き出し・預け入れが一切不可に:ATMはもちろん、窓口でも現金の引き出しや振り込み、口座振替などができなくなります。

- 公共料金やクレジットカードの引き落とし停止:電気、ガス、水道、電話料金、クレジットカードの利用料金などが引き落とせなくなり、支払いが滞ってしまうリスクがあります。

- 家賃や住宅ローンの支払いが滞る可能性:家賃やローンの返済を故人の口座から行っていた場合、支払いがストップしてしまいます。

- 年金や給与の振込入金が不可に:故人の口座が年金の受取口座になっていた場合など、振込が返戻されるなどして、実質的に入金を受け取れなくなることがあります。

特に、葬儀費用や当面の生活費の支払いに故人の預金を充てようと考えていた場合、口座凍結は深刻な問題となり得ます。こうした事態に備え、次章以降で解説する正しい手順と対策を理解しておくことが重要です。

銀行口座・証券口座の相続手続き|全体の流れを徹底解説

口座凍結による影響を理解した上で、ここからは銀行口座と証券口座の相続手続きを解除し、財産を正式に引き継ぐための具体的な流れを解説します。手続きは大きく3つのステップで進みます。両方の口座を同時並行で進めることで、効率的に手続きを完了させることができます。

Step1:金融機関への死亡連絡と残高証明書の取得

まず最初に行うべきは、取引のあったすべての銀行や証券会社へ電話等で連絡し、口座名義人が亡くなったことを伝えることです。この連絡が、前述した口座凍結の正式な開始合図となります。

連絡の際には、同時に「残高証明書」の発行を依頼してください。これは、被相続人が亡くなった日(相続開始日)時点での預金残高や保有株式等を証明する、金融機関等が発行する書類です。後の遺産分割協議で財産の分け方を話し合ったり、相続税の申告を行ったりする際の基礎となる非常に重要な資料となります。より詳しい相続財産調査の進め方については、別の記事でも解説していますのでご参照ください。

Step2:相続人の調査・確定と遺産分割協議

次に、誰が法的な相続人であるかを確定させる必要があります。そのために、被相続人の出生から死亡までの一連の戸籍謄本(除籍謄本、改製原戸籍謄本を含む)を収集し、法的な相続関係を証明します。

相続人全員が確定したら、遺産の分け方について話し合う「遺産分割協議」を行います。ここで合意した内容は、法的に有効な「遺産分割協議書」として書面にまとめます。この書類には、相続人全員が署名し、実印を押印した上で、各自の印鑑証明書を添付する必要があります。遺産分割協議書は、後の金融機関での手続きにおいて、相続人の総意を示す最も重要な証拠書類となります。円滑な遺産分割協議書の作成方法についても、ぜひご確認ください。

Step3:各金融機関での払戻し・名義変更手続き

遺産分割協議書と必要書類が揃ったら、いよいよ各金融機関の窓口で具体的な手続きに進みます。銀行の場合は預金の「払戻し」、証券会社の場合は株式等の「名義変更(移管)」が主な手続きとなります。

各金融機関所定の相続手続依頼書に記入し、遺産分割協議書や戸籍謄本などの必要書類一式を提出します。特に証券口座の相続では、原則として相続人自身がその証券会社に口座を開設する必要があるなど、銀行とは異なる注意点があります。書類に不備がなければ、数週間〜数ヶ月程度で手続きが完了し、指定した口座への入金や、証券口座への株式等の移管が行われます。

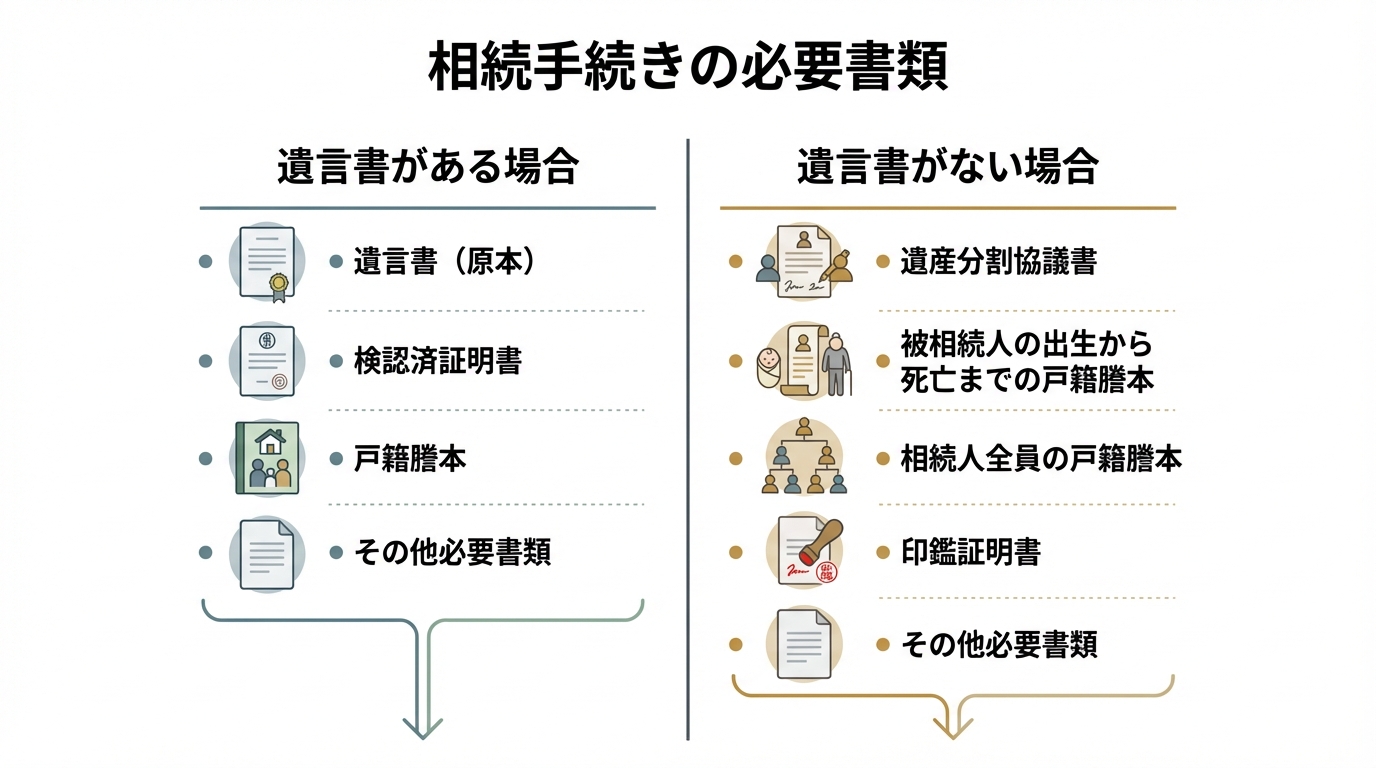

【状況別】相続手続きに必要な書類一覧と取得方法

相続手続きで多くの方がつまずきやすいのが、複雑な必要書類の準備です。ここでは「遺言書がある場合」と「ない場合」の2つのケースに分け、必要となる主な書類を解説します。金融機関によって細部が異なる場合があるため、手続きの際には必ず事前に確認しましょう。

遺言書がある場合に必要な書類

遺言書がある場合、原則としてその内容に従って遺産が分割されるため、遺産分割協議書は不要です。ただし、遺言書の種類によって追加で必要な書類が異なります。

- 遺言書(原本):公正証書遺言の場合は原本を、自筆証書遺言の場合は家庭裁判所の「検認済証明書」が付いたものを提出します。自筆証書遺言の場合、勝手に開封せず、まず家庭裁判所で遺言書の検認手続きを行う必要があります。

- 被相続人の死亡が確認できる戸籍謄本(または除籍謄本)

- 財産を受け取る相続人(または受遺者)の戸籍謄本および印鑑証明書

- 遺言執行者がいる場合は、その方の印鑑証明書

- 各金融機関所定の相続手続依頼書

- 被相続人の通帳・キャッシュカード・証券カードなど

遺言書がなく遺産分割協議を行う場合に必要な書類

遺言書がない場合は、相続人全員の合意を証明するために、より多くの書類が必要となります。これが最も一般的なケースです。

- 遺産分割協議書(相続人全員の署名・実印押印)

- 被相続人の出生から死亡までの連続した戸籍謄本・除籍謄本・改製原戸籍謄本:これにより、他に相続人がいないことを法的に証明します。

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書(金融機関が定める有効期限内のもの)

- 各金融機関所定の相続手続依頼書

- 被相続人の通帳・キャッシュカード・証券カードなど

特に「被相続人の出生から死亡までの戸籍謄本」の収集は、本籍地の変更が多い方ほど複雑になり、時間がかかる場合があります。詳しい相続人調査と戸籍の取り寄せ方については、こちらの記事で解説していますので、ご参照ください。

証券口座の相続|特有の注意点と手続きのポイント

預貯金と異なり、株式や投資信託といった有価証券の相続には、特有の注意点が存在します。価格が日々変動するため、遺産分割のタイミングや評価方法も重要になります。ここでは、証券口座の相続に特化したポイントを3つ解説します。詳細な株式の名義変更手続きに関心のある方は、併せてご覧ください。

相続人名義の証券口座開設が必要なケースとは?

株式や投資信託を相続する場合、原則として、被相続人が口座を持っていたのと同じ証券会社に、相続人名義の証券口座を開設する必要があります。これは、相続した有価証券を現金化せず、そのままの形で受け継ぐ(移管する)ための受け皿として必要になるためです。

もちろん、すでに同じ証券会社に自分の口座を持っている場合は、新たに開設する必要はありません。もし他の証券会社で資産を管理したい場合は、一度相続手続きを完了させてから、ご自身の希望する証券会社へ「移管」手続きを別途行う流れとなります。

相続した株式や投資信託はどうする?3つの選択肢

相続人名義の口座に資産が移された後、その活用方法は主に3つ考えられます。

- そのまま保有し続ける:将来的な値上がりを期待する場合や、配当金・株主優待を受けたい場合に有効な選択肢です。

- 売却して現金化する:複数の相続人で遺産を公平に分けたい場合に最も分かりやすい方法です。売却代金を分割することで、1円単位で公平な分配が可能になります。

- 他の証券会社へ移管する:ご自身がメインで利用している証券口座がある場合、管理を一本化するために移管手続きを行うこともできます。

どの方法が最適かは、ご自身の投資方針や他の相続人との協議内容によって異なります。慎重に検討しましょう。

注意!NISA口座は相続できない

近年利用者が増えているNISA(少額投資非課税制度)ですが、NISA口座そのものや、非課税の恩恵を相続することはできません。

被相続人のNISA口座で保有されていた金融商品は、死亡日にすべて課税口座(特定口座または一般口座)へ払い出され、その日の終値が新たな取得価額となります。つまり、それ以降に発生した利益については課税対象となるため、注意が必要です。相続後の運用方針は、この点を踏まえて検討する必要があります。

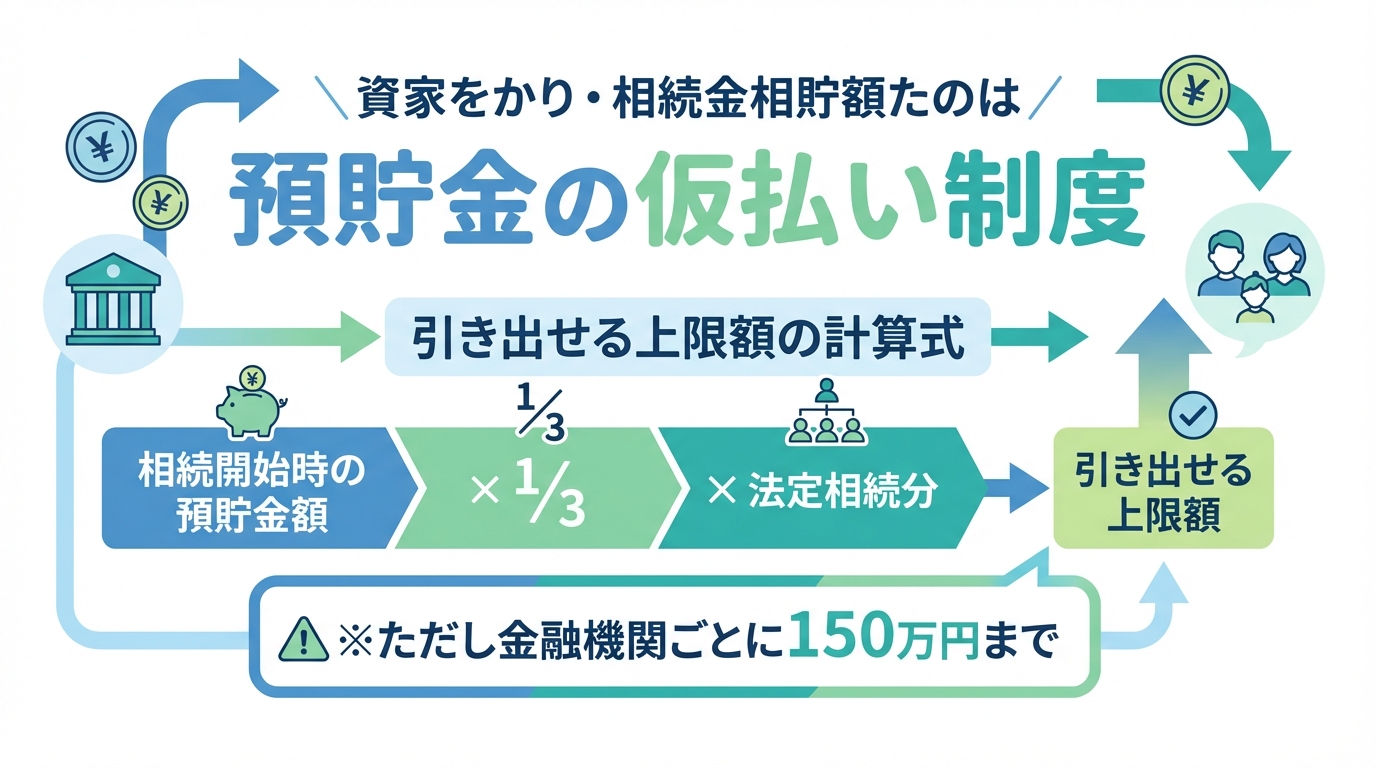

口座凍結で生活費が足りない…「預貯金の仮払い制度」とは

「口座凍結の影響は分かったけれど、遺産分割協議が終わるまで葬儀費用や当面の生活費が引き出せないのは困る…」

このような切実な悩みに応えるため、2019年の民法改正で創設されたのが「預貯金の仮払い制度」です。これは、遺産分割が完了する前であっても、他の相続人の同意なしに、一定額までの預貯金を単独で引き出すことができる制度です。

引き出せる金額には上限があり、以下の計算式で求められる金額となります。

【仮払いを受けられる上限額 = 相続開始時の預貯金額 × 1/3 × その相続人の法定相続分】

ただし、一つの金融機関から引き出せるのは150万円までという上限も定められています。手続きは、各金融機関の窓口で行い、被相続人の除籍謄本や、請求する相続人の戸籍謄本・本人確認書類などが必要となります。

この制度は非常に便利ですが、注意点もあります。仮払いを受けた金銭は、遺産分割の際に自分が取得する遺産の一部を先にもらったものとして扱われます。また、この制度を利用して預金を引き出した場合でも、後から相続放棄をすることは原則として可能です。しかし、引き出したお金を私的に費消してしまうと、相続を承認した(単純承認)とみなされ、相続放棄が認められなくなる可能性があります。利用を検討する際は、使途を明確にしておくことが肝要です。

参照:相続された預貯金債権の払戻しを認める制度について – 法務省

手続きが難しいと感じたら?専門家への相談も検討しよう

ここまで見てきたように、銀行口座や証券口座の相続手続きは、多くの書類収集や複雑な手順を要します。特に、以下のようなケースでは、ご自身で進めるのが困難な場合があります。

- 相続人の数が多く、戸籍の収集が大変

- 相続人同士の関係が良好でなく、遺産分割で揉めている

- 相続財産の種類が多く、全体像の把握が難しい

- 平日は仕事で忙しく、役所や金融機関に行く時間が取れない

このような場合、弁護士などの専門家に手続きを依頼することも有効な選択肢です。専門家に依頼することで、煩雑な書類の収集や金融機関とのやり取りを代行してもらえるため、時間的・精神的な負担を大幅に軽減できます。また、万が一相続人間でトラブルが発生した場合でも、代理人として交渉を行い、法的に適切な解決を目指すことが可能です。

もちろん費用は発生しますが、手続きの正確性や迅速性、そして何よりトラブルを未然に防ぐという観点から、そのメリットは大きいと言えるでしょう。

なお、このテーマの全体像については、相続手続き・遺産整理についてで体系的に解説しています。