このページの目次

代襲相続と数次相続|最大の違いは「死亡の時期と順番」です

ご親族が亡くなられ、相続の手続きを進める中で、「相続人となるはずだった人も、すでに亡くなっている」という複雑な状況に直面し、頭を抱えていらっしゃるのではないでしょうか。「代襲相続」や「数次相続」といった聞き慣れない言葉を前に、誰が相続人で、どう手続きを進めればよいのか、不安に感じておられるかもしれません。

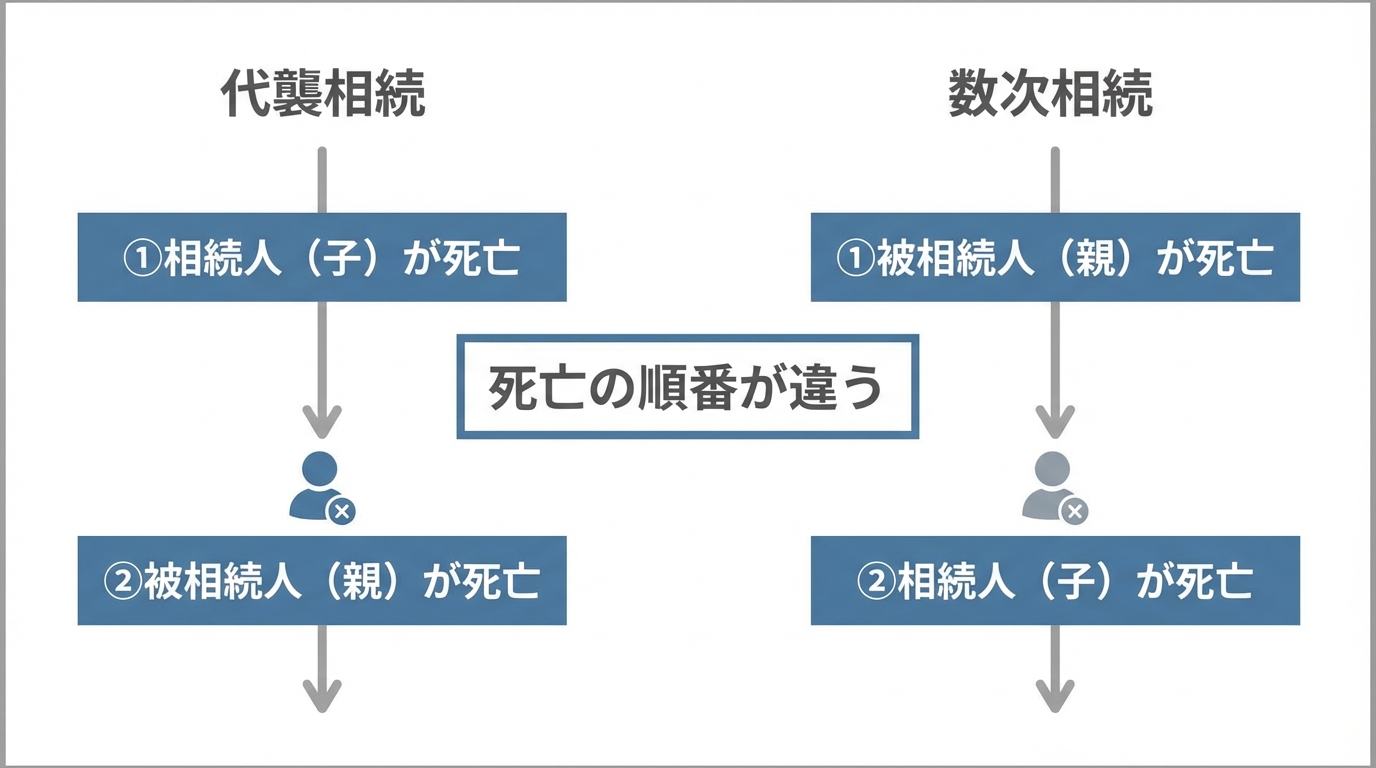

しかし、ご安心ください。これら二つの制度は、一見すると複雑に思えますが、その違いは極めてシンプルです。最大の違いは、相続人となるはずだった方が「被相続人(亡くなった方)より先に亡くなったか、後に亡くなったか」という、ただ一点、死亡の時期と順番にあります。

この根本的な違いさえ押さえれば、誰が相続人になるのか、どのような手続きが必要になるのか、という疑問が整理されていくはずです。

この記事では、相続問題に精通した弁護士が、代襲相続と数次相続の本質的な違いから、相続人の範囲、税金への影響、そして実務上の注意点まで、図解を交えながら分かりやすく解説します。まずは、この「死亡の順番」という基本原則を念頭に、読み進めてみてください。

【図解】代襲相続とは?発生要件と相続人の範囲

代襲相続とは、本来、相続人となるはずだった被相続人の子や兄弟姉妹が、相続の開始以前に亡くなっていた場合に、その人の子ども(被相続人から見て孫や甥・姪)が代わりに相続人の地位を引き継ぐ制度を指します。相続の全体像については、法定相続人の範囲で体系的に解説していますので、併せてご覧ください。

要件①:被相続人より「先に」相続人が死亡している

代襲相続が発生するための絶対的な条件は、被相続人が亡くなるよりも「前」に、相続人となるべき子や兄弟姉妹が亡くなっていることです。つまり、被相続人が亡くなった時点(相続が開始した時点)で、すでに本来の相続人がこの世にいない、という状況が前提となります。

この「死亡の順番」が、後述する数次相続との決定的な違いになります。なお、法律上は、相続人が相続欠格(重大な非行など)に該当したり、廃除(被相続人の意思で相続権を剥奪)されたりした場合も代襲相続は発生しますが、実務上ほとんどは「死亡」が原因となります。

要件②:代襲できるのは「子・孫」と「甥・姪」のみ

代襲相続によって相続人になれる人の範囲は、亡くなった本来の相続人(被代襲者)が誰であったかによって決まります。これには明確なルールが存在します。

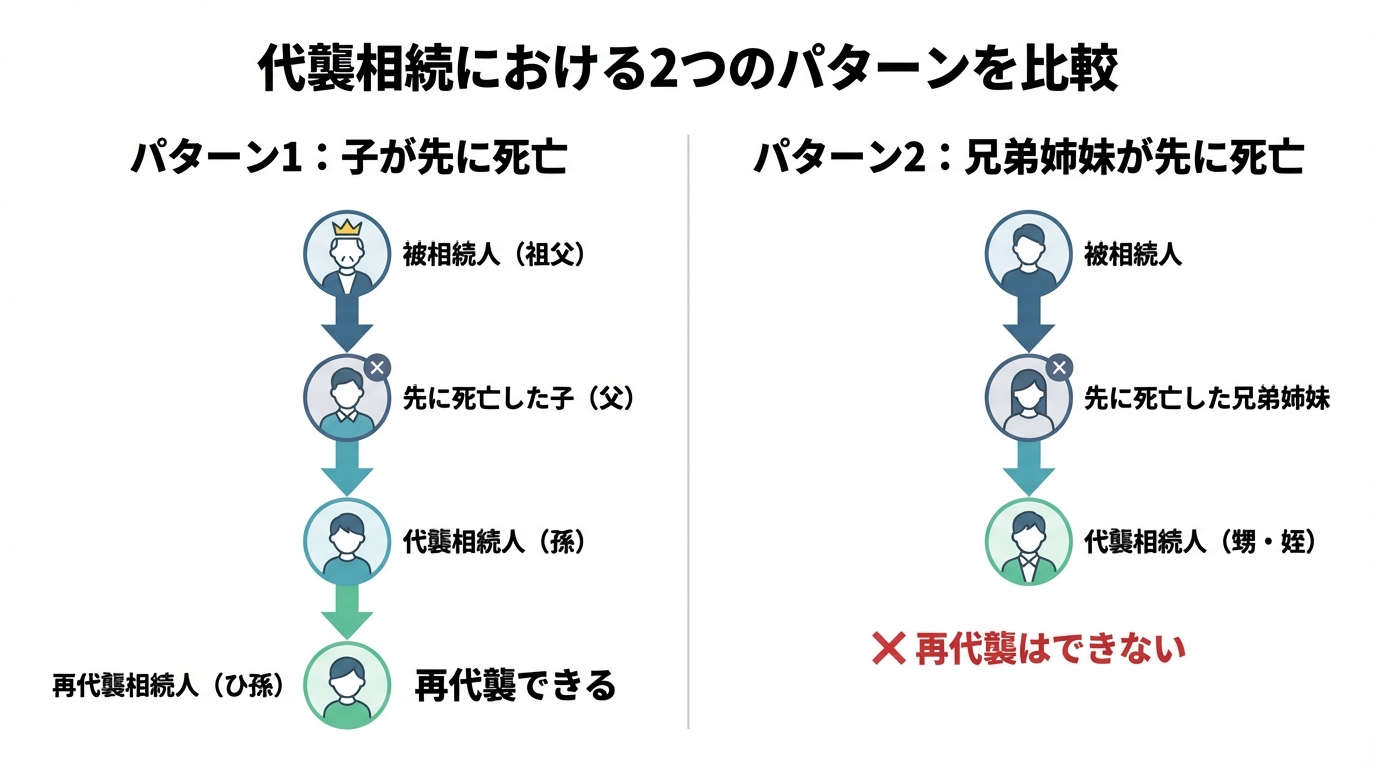

パターン1:亡くなったのが被相続人の「子」の場合

この場合、その子の子、つまり被相続人から見て「孫」が代襲相続人となります。さらに、もし孫もすでに亡くなっている場合は、その子である「ひ孫」が再び代襲する「再代襲」が認められます。このように、直系卑属である子孫については、代々相続権が引き継がれていきます。

パターン2:亡くなったのが被相続人の「兄弟姉妹」の場合

この場合、その兄弟姉妹の子、つまり被相続人から見て「甥・姪」が代襲相続人となります。しかし、ここで注意が必要です。甥や姪がすでに亡くなっていたとしても、その子どもがさらに代襲する「再代襲」は認められていません。代襲できるのは一代限りです。

なお、重要な注意点として、本来の相続人が相続放棄をした場合は、その人は初めから相続人ではなかったとみなされるため、代襲相続は発生しません。その人の子が代わりに相続人になることはないのです。

【図解】数次相続とは?発生要件と相続人の範囲

数次相続は、代襲相続の「世代交代」とは異なり、「相続権の承継」というイメージで捉えると理解しやすくなります。ある相続(一次相続)が発生した後、遺産分割協議などが終わらないうちに相続人の一人が亡くなってしまい、次の相続(二次相続)が開始される状態を指します。この場合、亡くなった相続人が持っていた「一次相続における相続権」が、その人の相続人(二次相続の相続人)に引き継がれるのです。

この結果、遺産分割協議には、本来の血縁関係者だけでなく、後から関係者となった人物も参加することになり、遺産分割協議書の作成などが複雑化する傾向にあります。

要件:被相続人より「後に」遺産分割未了のまま相続人が死亡

数次相続が発生する条件は、以下の時系列で整理できます。

- 被相続人Aが死亡する(一次相続の開始)

- 遺産分割協議や手続きが完了しない間に

- 相続人Bが死亡する(二次相続の開始)

ここでのキーポイントは、「遺産分割未了」という点です。もし、一次相続の遺産分割が完了し、相続人Bが財産を確定的に取得した後に亡くなったのであれば、それは単にB自身の財産についての二次相続が起こるだけで、数次相続とは呼びません。遺産分割がまとまらず、権利が確定しないまま次の相続が発生してしまうことで、遺産分割協議が不成立となり、問題が複雑化するのです。

相続人の範囲:亡くなった相続人の「配偶者や子」が権利を承継

数次相続における相続人の範囲は、代襲相続との違いが最も顕著に現れる部分です。具体例で見てみましょう。

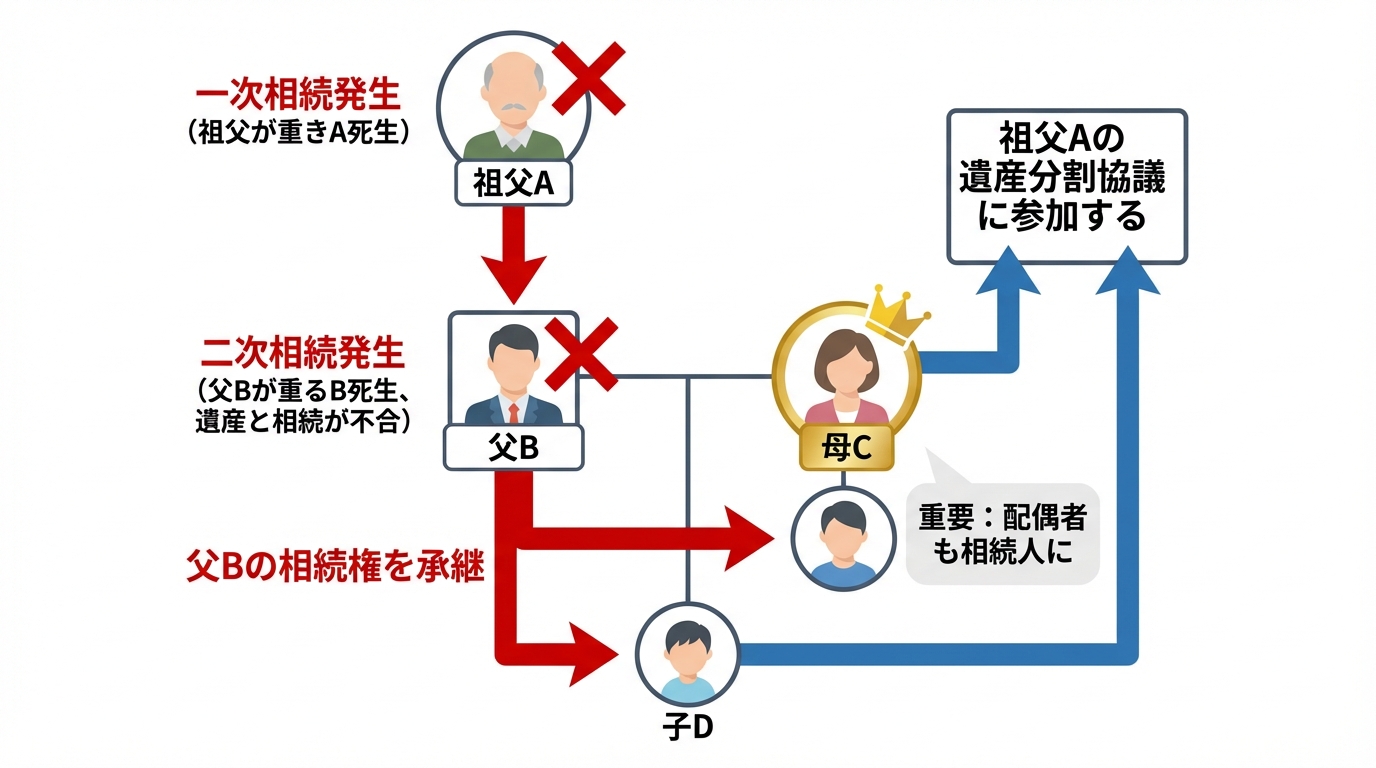

祖父Aが亡くなり(一次相続)、その遺産分割協議中に父Bが亡くなった(二次相続)とします。この場合、父Bが持っていた「祖父Aの遺産を相続する権利」は、父Bの相続人である母C(父Bの配偶者)と子D(Aの孫)に引き継がれます。

その結果、母Cと子Dは、祖父Aの遺産分割協議に当事者として参加する権利と義務を負うことになります。代襲相続では相続人にならなかった「子の配偶者」が、数次相続では当事者として登場するのです。これにより、もともとの相続関係者とは面識がなかったり、関係性が薄かったりする人物が協議のテーブルにつくことになり、遺産分割に関する問題がより複雑化する一因となります。

相続税への影響は?代襲相続と数次相続の税務上の違い

相続で問題になるのは、誰が相続人になるかという権利関係だけではありません。最終的に「税金をいくら納めるのか」という税務上の問題も極めて重要です。代襲相続と数次相続では、相続税の計算方法に大きな違いが生じます。

基礎控除額:代襲相続では増えるが、数次相続では増えない

相続税には「3,000万円 + 600万円 × 法定相続人の数」という基礎控除額があり、遺産総額がこの範囲内であれば相続税はかかりません。

代襲相続の場合、法定相続人の数が増える可能性があります。例えば、被相続人の子が1人亡くなり、その子(被相続人の孫)2人が代襲相続人となった場合、法定相続人は1人から2人に増えます。これにより基礎控除額が600万円増え、結果的に節税につながることがあります。

一方、数次相続では、一次相続における法定相続人の数は変わりません。あくまで一次相続の開始時点で法定相続人は確定しているため、その後に相続人が亡くなっても基礎控除額は増えないのです。

手続き上の注意点と弁護士に相談すべき理由

代襲相続や数次相続が発生した場合、ご自身たちだけで手続きを進めるのは極めて困難です。なぜなら、通常とは比較にならないほど手続きが複雑化し、思わぬ落とし穴が潜んでいるからです。

注意点①:相続人の確定だけで膨大な戸籍収集が必要になる

相続手続きの第一歩は、誰が相続人なのかを確定させることです。そのためには、被相続人の出生から死亡までの連続した戸籍謄本等を取り寄せる必要があります。しかし、代襲相続や数次相続では、それに加えて亡くなった相続人(被代襲者や被数次相続人)の出生から死亡までの戸籍謄本等もすべて集めなければなりません。

転籍や婚姻を繰り返している方の場合、収集すべき戸籍は全国の役所に散らばり、数十通に及ぶことも珍しくありません。この相続人調査と戸籍収集だけで多大な時間と労力を要し、一般の方が途中で挫折してしまうケースも少なくないのです。より具体的な手順については、相続人調査と戸籍謄本を取り寄せる具体的手順をご覧ください。

注意点②:面識のない親族と遺産分割協議が必要になる

代襲相続や数次相続の最大の問題点は、人間関係の複雑化です。数次相続によって相続人となった「亡き兄弟の配偶者」や、代襲相続で相続人となった「会ったこともない甥や姪」など、これまで全く交流のなかった親族と、財産というデリケートな問題について直接話し合わなければなりません。

お互いの状況や考えが分からないため、感情的な対立が生まれやすく、遺産分割で争いに発展しがちです。このような状況では、法律の専門家である弁護士が代理人として間に入ることで、冷静かつ公平な話し合いを進め、円満な解決を目指すことが可能になります。

注意点③:代襲と数次が重なる複合ケースは特に専門家の助言が不可欠

実務では、代襲相続と数次相続が同時に発生する、さらに複雑なケースも存在します。例えば、祖父Aが亡くなり、その子BはAより先に死亡(代襲相続発生)、別の子CはAの死後、遺産分割が終わらないうちに死亡した(数次相続発生)といった場合です。

このような複合ケースでは、誰が最終的な相続人となり、それぞれの法定相続分がどうなるのかを正確に把握するだけでも、高度な専門知識が要求されます。権利関係を誤って認識したまま手続きを進めてしまうと、後々、遺産分割協議が無効になるなど、取り返しのつかない事態になりかねません。このような状況では、迷わず専門家である弁護士に相談することが賢明な判断です。

まとめ|複雑な相続問題は虎ノ門法律経済事務所にご相談ください

今回は、代襲相続と数次相続という二つの複雑な相続形態について解説しました。最後に、重要なポイントを振り返ります。

- 最も重要な違い:相続人が被相続人より「先」に亡くなったのが代襲相続、「後」に亡くなったのが数次相続です。

- 相続人の範囲:代襲相続では孫や甥・姪が、数次相続では亡くなった相続人の配偶者や子が登場します。

- 税金・手続きへの影響:基礎控除額や控除制度、必要書類、協議の当事者が大きく異なり、手続きは格段に複雑化します。

代襲相続や数次相続が発生した相続は、時間が経てば経つほど関係者が増え、話し合いがまとまりにくくなる傾向があります。少しでも「手続きが複雑だ」「自分たちだけでは手に負えない」と感じたら、できるだけ早く専門家にご相談ください。

私たち虎ノ門法律経済事務所柏支店は、相続問題の解決に注力しており、複雑に絡み合った権利関係を法的に整理し、ご依頼者様にとって最善の解決策をご提案します。初回のご相談は1時間無料としておりますので、一人で悩まず、まずは私たち専門家の意見を聞いてみませんか。平日お忙しい方のために土曜日も営業しておりますので、どうぞお気軽にお問い合わせください。

虎ノ門法律経済事務所柏支店では相続トラブルに注力しています。

遺産分割協議、遺留分侵害額請求、遺言無効等に広く対応しています。

弁護士、税理士、司法書士が連携する「総合力」で、複雑な相続問題もワンストップ拠点で完結させます。

地元の法律事務所として、誠実に、円満な解決へと導きます。