このページの目次

遺留分侵害額請求とは?計算の基本ステップを理解しよう

「遺言書を見たら、特定の相続人に全財産を譲ると書かれていた」「生前、他の兄弟だけが多額の援助を受けていた」。このような状況に直面したとき、ご自身の正当な権利として主張できるのが「遺留分」です。遺留分とは、法律によって配偶者や子などの近しい相続人に保障された、最低限の遺産の取り分を指します。

この遺留分が侵害されている場合に、侵害した相手方に対して金銭の支払いを求める手続きが「遺留分侵害額請求」です。2019年の民法改正により、以前のように不動産そのものを取り戻すのではなく、侵害された価値に相当する金銭を請求する形に変わりました。

複雑に見える遺留分侵害額の計算ですが、基本的な流れは以下の3ステップで構成されています。この記事では、これらの各ステップ、特に論点となりやすいポイントを詳しく掘り下げていきます。

- 【ステップ1】基礎財産の算定:遺留分の計算の元となる財産の総額を確定します。

- 【ステップ2】個別の遺留分額の算出:基礎財産にご自身の遺留分割合を掛け合わせ、法的に保障された金額を計算します。

- 【ステップ3】遺留分侵害額の確定:保障された金額から、実際に得た遺産などを差し引き、最終的に請求できる金額を明らかにします。

このテーマの全体像については、遺留分侵害額請求の詳細で体系的に解説しています。

遺留分が認められる相続人とその割合

まず、ご自身に遺留分が認められるか、そしてその割合はどれくらいかを確認することが第一歩です。遺留分が認められるのは、被相続人(亡くなった方)の配偶者、子(またはその代襲相続人)、直系尊属(父母や祖父母)に限られます。重要な点として、被相続人の兄弟姉妹には遺留分はありません。

遺留分の割合は、相続人の構成によって以下のように定められています。

| 相続人の範囲 | 遺留分の割合(遺産全体に対して) |

|---|---|

| 配偶者のみ、または子どものみ | 総体的遺留分として遺産の2分の1 |

| 配偶者と子ども | 総体的遺留分として遺産の2分の1 |

| 直系尊属(父母や祖父母)のみ | 総体的遺留分として遺産の3分の1 |

上記の「総体的遺留分」に、ご自身の法定相続人の範囲(順位や例外)を掛け合わせることで、個別の遺留分額が算出されます。より具体的な手順については、法定相続人の範囲を解説|順位や例外も説明をご覧ください。

遺留分侵害額の基本的な計算式

遺留分侵害額を算出するための基本的な計算式は以下の通りです。この式に含まれる各項目が、後述する複雑な論点と密接に関わってきます。

遺留分侵害額 = 個別の遺留分額 - (遺留分権利者が得た遺産額 + 遺留分権利者が受けた特別受益額) - 相続債務のうち遺留分権利者が負担する額

例えば、遺産総額3,000万円で相続人が配偶者と子ども2人の場合を考えてみましょう。配偶者の法定相続分は2分の1(1,500万円)です。遺留分はその2分の1なので、750万円となります。もし遺言によって配偶者が300万円しか受け取れなかった場合、差額の450万円が遺留分侵害額として請求できる金額の目安となります。

しかし、これはあくまで単純な例です。実際には、遺産に不動産が含まれていたり、生前の贈与や借金があったりすると、計算は格段に複雑になります。次章から、これらの具体的な論点を一つずつ詳しく見ていきましょう。

【論点1】不動産の評価方法と計算事例

遺留分計算における最初の関門は、遺産に含まれる不動産の評価です。預貯金と違い、不動産には決まった価格がありません。そのため、どの評価方法を用いるかによって遺産の総額が大きく変動し、結果として遺留分侵害額も全く異なる金額になってしまうのです。

特に、遺産の大部分が不動産であるケースでは、その評価額を巡って相続人間で争いになることが少なくありません。より詳しい不動産の遺産分割については、別の記事で解説しています。

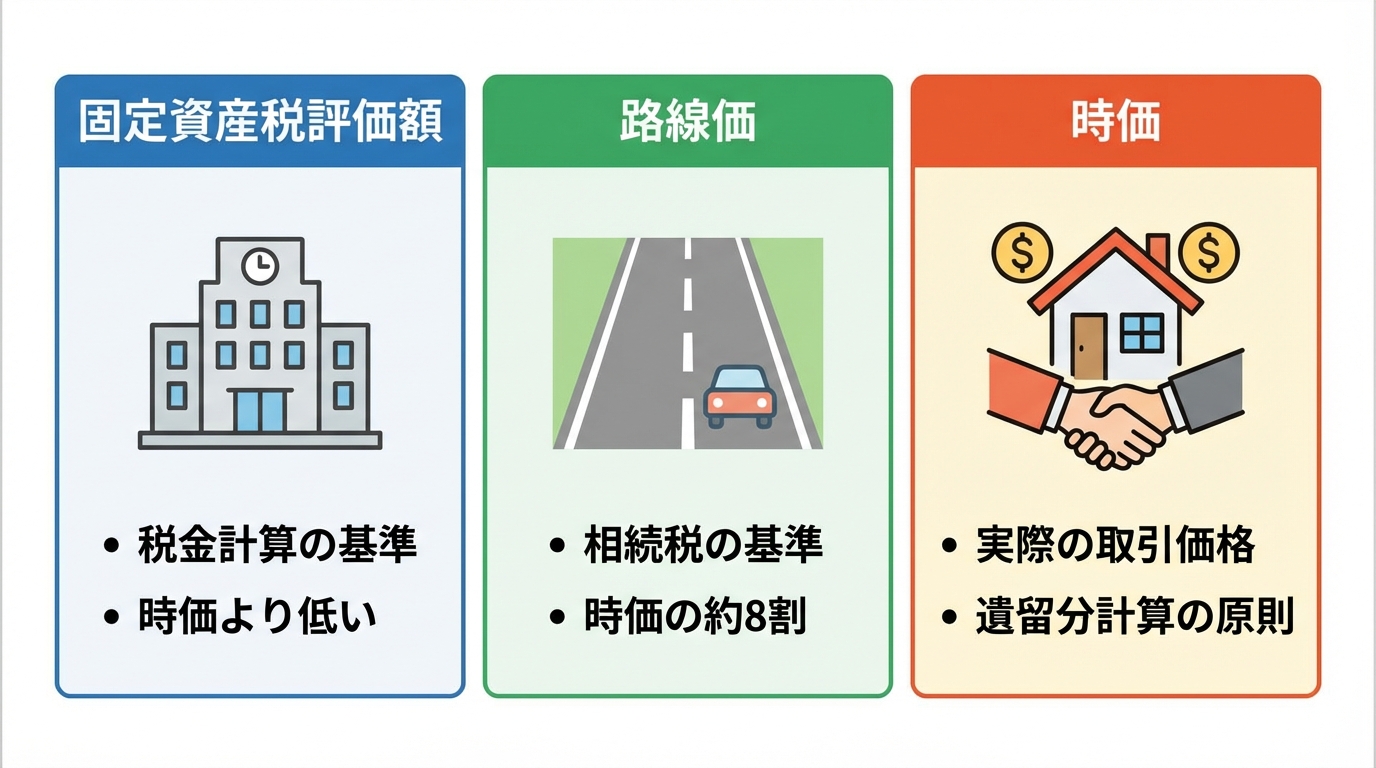

遺留分計算では「時価」が原則!各評価方法の特徴

不動産の評価額には、主に「固定資産税評価額」「路線価」「時価(実勢価格)」の3つがあります。それぞれの特徴は以下の通りです。

- 固定資産税評価額:固定資産税や不動産取得税などの税金を計算するために市町村が定める評価額。一般的に時価よりも低く設定されています。

- 路線価:相続税や贈与税の計算に用いられる、道路に面した土地1平方メートルあたりの価格。国税庁が定めており、時価の8割程度が目安とされています。

- 時価(実勢価格):実際に市場で売買されると想定される価格。近隣の取引事例や不動産会社の査定などを基に算出されます。

遺産分割協議や遺留分侵害額請求といった場面では、相続人間の公平を期す観点から、「相続開始時(被相続人が亡くなった時点)の時価」を基準に計算するのが裁判実務上の原則です。税金計算用の評価額を安易に用いてしまうと、本来主張できるはずの遺留分額が不当に低くなってしまうリスクがあるため、注意が必要です。

計算事例:遺産に不動産が含まれるケース

具体的な事例で考えてみましょう。

【設定】

・相続人:配偶者と子1人

・遺産:自宅不動産(時価5,000万円)、預貯金1,000万円

・遺言:「全財産を配偶者に相続させる」

- 基礎財産の算定

不動産を時価で評価し、預貯金と合算します。

5,000万円(不動産)+ 1,000万円(預貯金)= 6,000万円 - 子の個別の遺留分額の算出

遺産全体に対する遺留分(総体的遺留分)は2分の1(3,000万円)。

子の法定相続分は2分の1なので、個別の遺留分額は、

3,000万円 × 1/2 = 1,500万円 - 遺留分侵害額の確定

子は遺言により何も相続できていないため、遺留分額である1,500万円の全額が侵害されていることになります。

したがって、子は配偶者に対して1,500万円の遺留分侵害額を請求できる可能性があります。

この事例からも分かるように、不動産の評価を正確に行うことが、正当な権利を確保するための重要な第一歩となるのです。

【論点2】特別受益の期間制限と最新判例の動向

遺留分の計算をさらに複雑にするのが「特別受益」の存在です。特別受益とは、一部の相続人が被相続人から生前に受けた、遺産の前渡しと評価されるような特別な贈与(例:結婚資金、住宅購入資金、事業資金など)を指します。遺留分の計算では、この生前贈与を遺産に加算して計算することで、相続人間の公平を図ります。

2019年の民法改正で、この特別受益の扱いに重要なルール変更がありました。特に期間制限に関する規定は、請求できる金額に直結するため、正確に理解しておく必要があります。

注意!遺留分計算における特別受益の「10年ルール」とは

2019年の民法改正により、遺留分を算定するための基礎財産に加算する相続人への生前贈与(特別受益)は、「相続開始前の10年間」に行われたものに限定されることになりました(民法1044条3項)。

これは、何十年も前の贈与について証拠を探し出し、その価値を評価することが非常に困難であるという問題点を解消するために導入されたルールです。例えば、30年前に受けた贈与は、原則として遺留分計算の基礎に含める必要がなくなりました。

ただし、例外もあります。贈与した側(被相続人)と贈与された側(相続人)の双方が、その贈与によって他の遺留分権利者に損害を与えることを知っていた場合(悪意の贈与)には、10年より前の贈与であっても基礎財産に加算される可能性があります。

【重要】遺留分権利者自身の特別受益には期間制限がない

ここからが非常に重要かつ、専門家でなければ見落としがちなポイントです。前述の10年ルールは、あくまで「基礎財産を計算する際に、他の相続人が受けた特別受益を加算する」場合のルールです。

一方で、最終的な遺留分侵害額を計算する際に、「遺留分を請求する権利者自身が受けた特別受益を差し引く」場合、この控除には10年という期間制限がありません。つまり、10年以上前に受けた特別受益であっても、ご自身の遺留分額からは控除されるのです。

この複雑な二重構造を整理すると、以下のようになります。

- 基礎財産の計算(加算):他の相続人が受けた特別受益は10年以内のものだけを足し戻す。

- 侵害額の計算(控除):請求者自身が受けた特別受益は期間に関係なく差し引く。

この点を理解していないと、請求できる金額を大きく見誤る可能性があります。例えば、不動産の無償使用なども特別受益と見なされるケースがあり、判断が難しい場合は専門家への相談が不可欠です。

細かい話になりますが、遺留分を算定するための財産の価額の算定において加算される特別受益は、第三者に対するものは1年以内、相続人に対するものは10年以内という期間制限があります(民法第1044条)。しかしながら、遺留分侵害額の算定において、控除される遺留分権利者が受けた特別受益については、このような期間制限を定める条文はなく、10年以上前に受けた特別受益であっても控除されます。

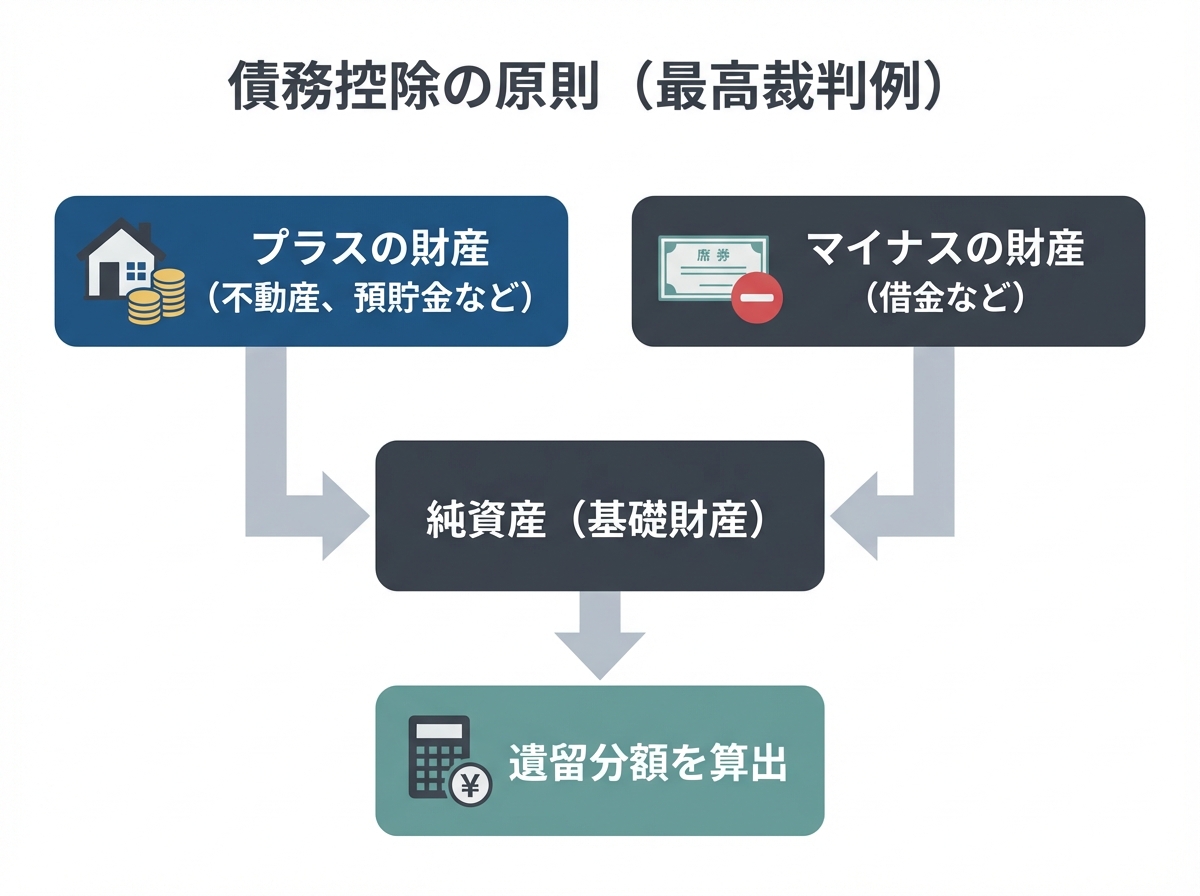

【論点3】債務控除の考え方と関連裁判例

被相続人に借金やローンなどの債務があった場合、これも遺留分の計算に影響します。プラスの財産だけでなく、マイナスの財産も考慮しなければ、正確な遺留分額は算出できません。もし多額の債務がある場合は、遺産を一切引き継がない相続放棄も選択肢となります。

債務の扱いについては、どのタイミングで、どの範囲のものを控除するのかが重要な論点となります。

借金はいつの時点で控除する?最高裁判例の考え方

相続債務をいつの時点で計算に反映させるかについて、最高裁判所は明確な判断を示しています(最高裁平成8年11月26日判決)。

結論から言うと、遺留分算定の基礎となる財産を計算する段階で、相続開始時点に存在した債務の全額を、プラスの財産の価額から控除するのが原則です。これは、遺留分が被相続人の「純資産」に対して認められる権利であるという考え方に基づいています。

重要なのは、相続開始後に誰かがその債務を弁済したとしても、この計算には影響しないという点です。あくまで「相続開始時点」での財産状況が基準となります。この原則を知らないと、相手方から「自分が借金を返したのだから、もう債務は存在しない」といった誤った主張をされた際に、適切に反論できなくなる可能性があります。

注意すべき債務の種類(保証債務の扱い)

控除の対象となる債務の中でも、特に判断が難しいのが「保証債務」です。被相続人が他人の借金の保証人になっていた場合、その保証債務を遺産から控除できるのでしょうか。

この点について、裁判例(東京高判平成8年11月7日判時1637号31頁)は、単に保証人であったという事実だけでは直ちに控除の対象とはならない、という立場を取っています。控除が認められるのは、「主たる債務者が弁済不能の状態で、保証人として代わりに返済しなければならず、かつ、その後に主たる債務者へ請求(求償)しても返還を受けられる見込みがない」といった特段の事情がある場合に限られます。

当事務所での経験上、保証債務がある場合に、控除されるかが問題となることがありますが、「主たる債務者が弁済不能の状態にあるため保証人がその債務を履行しなければならず、かつ、その履行による出捐を主たる債務者に求償しても返還を受けられる見込みがないような特段の事情が存在する場合でない限り」(東京高判平成8年11月7日判時1637号31頁)ここにいう債務には含まれないものと考えられています。

このように、債務の種類によっても扱いが異なるため、専門的な判断が求められます。

【総合演習】複雑なケースでの遺留分侵害額計算シミュレーション

それでは、これまで解説した「不動産」「特別受益」「債務控除」の3つの論点をすべて盛り込んだ、総合的な事例で計算の流れを確認してみましょう。

【設定】

・被相続人:父

・相続人:長男と次男

・遺産:自宅不動産(時価5,000万円)、預貯金1,000万円

・債務:住宅ローン残債500万円

・生前贈与:長男に15年前、結婚資金として500万円。次男に5年前、事業資金として1,000万円。

・遺言:「全財産を長男に相続させる」

このケースで、次男が長男に対して請求できる遺留分侵害額を計算します。

1. 基礎財産の算定

まず、遺留分計算の元となる財産を確定します。相続人への特別受益は10年以内のものが対象なので、次男への1,000万円のみが加算対象となります。長男への15年前の贈与は加算されません。

(5,000万円 + 1,000万円)- 500万円 + 1,000万円 = 6,500万円

2. 次男の個別の遺留分額の算出

基礎財産6,500万円に対し、総体的遺留分は2分の1(3,250万円)。

次男の法定相続分は2分の1なので、個別の遺留分額は、

3,250万円 × 1/2 = 1,625万円

3. 遺留分侵害額の確定

次男の遺留分額1,625万円から、次男自身が受けた特別受益1,000万円(期間制限なし)を差し引きます。遺言により遺産は得ていないため、控除するのは特別受益のみです。

1,625万円 - 1,000万円 = 625万円

以上の計算から、次男は長男に対して625万円の遺留分侵害額を請求できる可能性がある、という結論になります。このように、各論点を一つずつ整理して適用していくことが重要です。

遺留分侵害額請求を進める上での重要留意点

計算方法を理解した上で、実際に請求に踏み切る際には、いくつか注意すべき実務的なハードルがあります。特に「時効」と「証拠」は、請求の成否を左右する極めて重要な要素です。

より詳しい手続きの流れについては、遺留分侵害額請求を行うための手続きをご覧ください。

権利が消滅する「時効」に要注意!

遺留分侵害額請求権には、権利が消滅してしまう時効の定めがあります。この期限を過ぎると、たとえ正当な権利があっても請求できなくなってしまいます。

遺留分侵害額請求をする権利には以下のような法律上の期限があります。この期限を超過すると、請求が認められなくなります。

・相続の開始および遺留分を侵害する贈与等があったことを知った時から1年間(消滅時効)

・または、相続開始の時から10年間(除斥期間)

特に「知った時から1年」という期間は非常に短く、あっという間に過ぎてしまいます。「どうしようか」と迷っているうちに、権利を失ってしまうケースも少なくありません。時効完成が迫っている場合は、配達証明付き内容証明郵便で請求の意思を明確に相手方に通知(催告)することで、一定期間(原則6か月)時効の完成が猶予されることがあります。具体的な遺留分侵害額請求の時効については、こちらの記事もご参照ください。

計算の根拠となる「証拠」をいかに集めるか

正確な遺留分を請求するためには、その計算の根拠となる客観的な証拠が不可欠です。口頭での主張だけでは、相手方が納得しないばかりか、調停や裁判になった場合にも認められません。

集めるべき証拠の例としては、以下のようなものが挙げられます。

- 不動産の評価に関する資料:複数の不動産会社による査定書、不動産鑑定士による鑑定評価書など

- 特別受益に関する証拠:被相続人の預金通帳の取引履歴、贈与契約書、メールや手紙など

- 債務に関する証拠:金銭消費貸借契約書、ローン残高証明書など

これらの財産目録を作成する過程で、相手方が資料の開示に協力してくれないことも多々あります。そのような場合でも、弁護士であれば、預金履歴の開示請求や弁護士会照会制度といった法的な手段を用いて、証拠を収集することが可能です。

複雑な遺留分計算は弁護士への相談が解決への近道

ここまで見てきたように、遺留分侵害額の計算は、不動産評価、特別受益、債務控除といった専門的な論点が絡み合う、非常に複雑な作業です。一つ一つの判断が、最終的に請求できる金額に大きく影響するため、法律知識のない方がご自身だけで正確に計算し、相手方と交渉するのは決して容易ではありません。

計算が複雑になればなるほど、それは専門家が介入すべきサインと言えるでしょう。弁護士にご相談いただくことで、状況に応じて以下のようなサポートが期待できます。

- 正確な財産評価と計算:専門知識に基づき、不動産の時価評価や複雑な特別受益のルールを適用し、あなたの正当な権利額を算出します。

- 有利な証拠の収集:法的な手続きを用いて、相手方が開示を拒むような証拠も収集し、主張を裏付けます。

- 冷静な交渉代理:感情的になりがちな親族間の交渉を、法律の専門家として冷静かつ論理的に進めます。

- 法的手続きへのスムーズな移行:交渉で解決しない場合でも、調停や訴訟といった法的手続きに迅速に移行し、最終的な解決を目指します。

虎ノ門法律経済事務所柏支店では、相続問題、特に遺留分侵害額請求に関する問題に注力しており、個別の事情に応じた解決をサポートしています。初回のご相談は1時間無料となっておりますので、ご自身の権利が侵害されているかもしれないと感じたら、一人で悩まず、まずは一度お気軽にご相談ください。あなたの正当な権利を守るため、私たちが全力でサポートいたします。